Divide y Vencerás

¿Con base en qué elijo en dónde invertir? la respuesta puede parecer obvia: con base en lo que puedo ganar, !cuantos mejores rendimientos tenga mi dinero, mejor!. Sin embargo, esto es falso y potencialmente peligroso. En el mercado de productos financieros nos han vendido la idea y la mayor parte de los inversionistas, principiantes y expertos la hemos comprado, de que nuestras decisiones de inversión las debemos hacer solamente según lo que nos da a ganar cada instrumento y, lógicamente, mientras mayor este rendimiento y, mientras mayor sea este rendimiento mejor. Pero muy al contrario de esta lógica, el primer punto que debemos tomar en cuenta al diseñar un plan de inversión es el uso que le queremos dar al dinero.

Y como queremos aprovechar nuestro dinero para varios proyectos/sueños/metas, entonces debemos tener maneras diferentes de invertirlo Tener una sola estrategia de inversión que sirva “para todo” minimiza la efectividad con la que ahorramos y, por lo tanto, dificultad poder alcanzar las metas individuales que tenemos planeadas.

La mejor manera de invertir es mediante un sistema de tres cuentas separadas, cada una con un esquema diferente, que se complementen entre sí.

1. Primero lo primero: una cuenta de emergencia La primera cuenta que necesitas tener, y la que más comúnmente se olvida. es una para imprevistos que te permita enfrentar los pequeños reveses de la vida no si viste la película de “UP” de Disney cuando rompían el frasco (que llenaban para el viaje a las cataratas) cada vez que pasaba un imprevisto pues si no tienes este fondo de emergencia ese viaje a las cataratas nunca sucederá.

¿Cuánto ahorrar en esta cuenta? Deposita en esta cuenta hasta tener una cantidad suficiente que te permita cubrir entre tres y doce meses de tus gastos. Define cuánto exactamente según las características particulares de tu vida:

Tres meses: Cuando eres Soltero sin hijos si tus deudas son pocas y/0 si tienes otras fuentes que puedas recurrir en caso de emergencia(padres por ejemplo).

Seis meses: Si tienes dependientes económicos pero tienes una fuente de ingresos adicional (por ejemplo, si tu pareja también trabaja) o si tu empleo es estable pero no tienes forma de conseguir un préstamo de emergencia en caso de necesitarlo

Doce meses: Cuando tu situación de trabajo es inestable, si eres profesionista independiente con gran variación en tus ingresos mensuales o si tienes dependientes económicos de los que eres la única fuente de sustento.

En esta cuenta ¿En qué invertir? Se debe privilegiar la disponibilidad sobre el rendimiento; la idea es protegerte de la inflación, quizás con un pequeño premio adicional, elige instrumentos conservadores y extremadamente líquidos(disponibles siempre) como fondos, pagarés o cetes. (máximo 90 días) que se reinviertan constantemente mientras no necesites reutilizarlos.

2. Cuenta por objetivos: Consigue lo que quieras

Todos tenemos cientos de sueños que queremos conseguir y para los que necesitamos dinero. Desde los más cabales (mandar a los hijos a la Universidad) hasta los más extravagantes(un viaje en crucero alrededor del mundo); hacerlos realidad depende, en gran medida, de la estrategia que utilicemos para invertir. Por eso la segunda cuenta que necesitas es precisamente para poder solventar estos gustos. En ella debes depositar el dinero para los grandes gastos que tengas planeado realizar en los próximos cinco años, o en más tiempo, si ya tienes contemplado el desembolso como, por ejemplo, pagar la universidad de tus hijos o comprar una casa (después en otro post veremos algunas estrategias para eso).

¿Por qué? El dinero que uno ahorra no sólo es para protegerse sino también para disfrutar de la vida y poder cuidar de nuestros seres queridos. ¡ojo! puedes dividir esta cuenta en varias subcuentas destinadas a cada uno de los gastos que quieres cumplir; o tener una cuenta general y otra para algún gasto especifico (por ejemplo, la universidad de cada hijo); esto con el fin de facilitar la administración de tus inversiones y evitar gastarte el dinero destinado a un objetivo en otro(separar en subcuentas es más eficiente, muchos se resisten a hacerlo pero finalmente se dan cuenta que divide y vencerás es el lema).

¿Cuánto ahorrar?¿En que invertirlo? después de que finalmente tienes tu fondo de emergencias, esta parte dependerá de la combinación de los instrumentos que utilices y del tiempo en que quieres lograrlo. Y la cantidad será según tu plan.

Mientras más tiempo tengas para cumplir tus sueños, mayor flexibilidad y el riesgo que debes buscar en los instrumentos que elija, en post de tener mejores rendimientos. Si faltan 15 años para juntar el enganche para una casa puedes elegir instrumentos más agresivos que si faltarán dos años.

De la misma manera, busca estrategias más conservadores para tus objetivos indispensables; no es lo mismo asumir mayor riesgo en el dinero destinado a un viaje (que no es una necesidad primaria donde puedes arriesgar más y no pasa nada), que en el que vas a destinar para la educación de tus hijos (que es un gasto indispensable ).

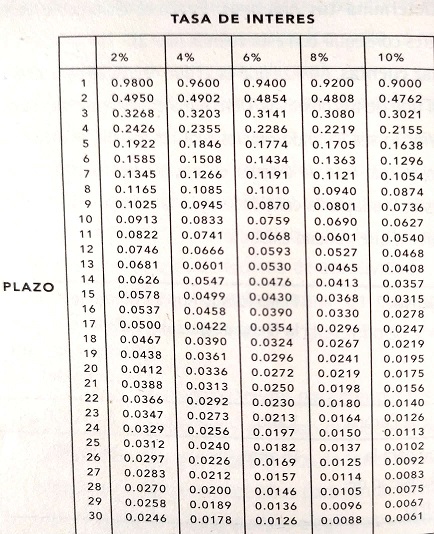

Veamos un ejemplo corto: Viaje a Europa monto requerido $90000 lograr en un plazo de 4 años vamos a determinar cuanto debes ahorrar mensual.

No te asustes con la matemáticas ya esta hecho por una tabla que se llama factor “Plazo-tasa” la dejo a continuación

Factor plazo-tasa

Si esperas tener un rendimiento del 6% anual y 4 años de plazo , encontrarás en la tabla un factor de Plazo-Tasa de 0.2286

Lo que vas a hacer es multiplicar el 0.2286 (factor Plazo-tasa)*90,000 (Monto requerido) = 20,575 (Deposito anual)

Dividiendo entre 12 tendrías que ahorrar mensualmente la cantidad de : 1,714 pesos

Haz esto con cada uno de tus planes según el interés promedio que consigas y el plazo.

3. Una cuenta para el Retiro : Aun cuando tengas una cuenta de afore (y lo más seguro es que ni sirva), y especialmente si no la tienes, es importante que tengas un plan de inversión que complemente y/o supla el dinero con el que vas vivir en tus años dorados. Es en esta cuenta donde más dinero tiene que haber. Siendo la base de todo, es un dinero que debes evitar tocar antes de tiempo, ya que si lo haces todo se pierde.

¿Cuánto ahorrar? Una vez llenes tu cuenta de emergencia y que ahorres para conseguir tus objetivos PRIMARIOS, todo el resto de tu dinero debe ir a esta cuenta

¿En que invertir? Ésta debe ser una cuenta bien diversificada que contenga instrumentos de deuda y de renta variable, incluyendo acciones e instrumentos agresivos. Esta cuenta debe ir evolucionando; cuanto más años tengas y más cercano esté a tu retiro, más conservadores deben ser tus inversiones, siempre tomando en cuenta tus necesidades particulares y tu aversión al riesgo.

En esta cuenta actualmente puedes ir ahorrando directamente tu mismo tu dinero con brokers de muchos años en Estados Unidos como tdaameritrade que tiene 40 años siendo un negocio solido, donde tu puedes comprar tus acciones de grandes empresas como Apple, facebook, Amazon, microsoft directamente y ahora sin cobro de ninguna comisión en compra de acciones, es decir no hay comisiones ni anuales, ni por mes, ni por manejo de cuenta, claro debes considerar la comisión de transferir tu dinero a allá que lo puedes hacer por Banca Mifel que por experiencia propia no cobra comisiones en transferencias Nacionales e internacionales puedes revisarlo y lo he realizado desde hace varios años. Nunca fue tan sencillo pero no te dejes llevar por brokers recién creados o por gente que te quiere embaucar con enseñarte su fabulosa formula, compra acciones de grandes empresas (incluso puedes comprar oro en papel sin comisiones ) para tu retiro mes a mes es mejor que el afore que tienes actualmente.

Lo mejor es comenzar de una vez claro lo que mandas a tu fondo de retiro es para largo plazo y no debe ser independiente de tu cuenta de emergencias y de tus cuentas de objetivos.

Espero te haya gustado y te sirva, hubiera querido que alguien me hubiera dicho esto hace 20 años, espero te sirva y lo compartas.

Si quieres saber más del fondo de emergencia aquí te dejo como crear tu fondo de emergencia

Y como ser millonario con 100 al pesos al día

Te recomiendo leer esta Historia sobre Portafolios de Inversión de tres cochinitos capitalistas

Tu amigo Leonardo Cubillán

Finanzas personales México y Más Finanzas Personales México y Más Oficial

[…] June 21, 2020 | Divide y Vencerás […]

[…] de emergencia (Si quieres saber como y cuanto del fondo de emergencia debes tener ve este post Divide y Vencerás) y programas mes a mes comprar una cantidad de acciones de empresas que tu sabes que no van a […]

[…] FASE 3: MODERNA, AstraZeneca estas 5 empresas vale la pena seguir, claro recuerda que debes hacer antes de invertir y revisa si estas haciendo tu portafolio este articulo Tres Cochinitos […]

[…] y la economía se caen ¿Tienes más dinero disponible en caso de pérdida? es decir, tienes tu fondo de emergencia , Nunca coloques tu fondo de emergencia en la bolsa, es dinero que tienes ahorrado lejos de ese […]

[…] Pero antes de que corras a mandar tu dinero debes leer este post Divide y Venceras […]

[…] Ya sabes ¿cuál es el primer error en este ejemplo?: Esta historia de Pilar enseña que “Nunca debes gastarlo todo” por que siempre tenemos algún gasto imprevisto como el dentista, una fuga de agua en la casa, el coche como le sucedió a Pilar . Si vives en pago en pago sin tener un fondo de seguridad o ahorros y cualquier situación que ocurra tendrás que tomar un préstamo y a intereses muy altos. Es así como muchos les ocurre esta situación y les vuelve a ocurrir una y otra vez . Y sin poder salir de estas deudas. Aquí está la importancia de tener un fondo de emergencia puedes ver más del fondo de emergencia en este post fondo de emergencia. […]

[…] Recomendamos ver Divide y vencerás […]